Nueva legislación financiera y de contratación pública requiere de un replanteamiento de la ejecución presupuestaria

Por: UCR-VRA / 0 comentarios / 30 marzo 2023

Sí bien tradicionalmente la ejecución de recursos de la Universidad de Costa Rica (UCR) se ha efectuado de enero a diciembre de cada año, ahora con la entrada en vigencia de leyes como la 9635, de las Finanzas Públicas y la 9986, de Contratación Pública, cada vez es más importante hacer una ejecución presupuestaria eficaz, ya que los resultados del año anterior afectarían la capacidad de gasto del año siguiente.

Dentro de este panorama el uso del vínculo externo, con la Fundación UCR, se plantea como un mecanismo que podría permitir el manejo de excedentes presupuestarios, pero en el Foro-Capacitación ‘Ejecución presupuestaria eficaz’, organizado por la Vicerrectoría de Administración (VRA) el miércoles 16 de marzo último, la consigna fue: ejecutar.

“Entonces, ¿cuál es el nombre del juego aquí? Ejecución, ejecución, ejecución, ejecución”, recomendó Roberto Guillén Pacheco, vicerrector de Administración, durante la actividad, al hacer énfasis en que el porcentaje del presupuesto que no se ejecute va a un ‘limbo presupuestario’, pues por la Regla fiscal ya este dinero no se podría utilizar más que para pagar deuda de infraestructura que esté pendiente.

La entrada en vigencia de la Ley de Fortalecimiento de las Finanzas Públicas, en el 2020, que crea la Regla fiscal, para establecer un techo al gasto de las instituciones públicas del país, así como el reciente ingreso de la Ley General de Contratación Pública, así como disposiciones recientes de la Contraloría General de la República, presentan retos importantes a la ejecución presupuestaria interna.

Pacheco expresó que es paradójico que haya externamente una lectura de que es necesario normalizar las actividades de la Institución desde afuera, cuando la Universidad se destaca como una de las instituciones de mayor credibilidad en el país, pero, aun así, mientras no se resuelvan las gestiones que se han hecho a través del Consejo Nacional de Rectores (CONARE), se deben cumplir las diferentes normativas y adaptar las acciones internas para su cumplimiento.

“… eso es una labor que hay que hacer de convencimiento hacia afuera principalmente, porque afuera hay una lectura, muy errada, muchas veces de que tienen que normarnos desde afuera, para que nosotros seamos efectivos; eso es paradójico, porque como les digo lo estamos haciendo muy bien, el valor público que estamos creando ha sido reconocido internacionalmente, pero entonces esa lucha, ese posicionamiento necesita que la Universidad esté unida, que estemos haciendo cada día las cosas mucho mejor”, expresó el vicerrector de Administración.

Planificación eficaz

La correcta ejecución presupuestaria inicia con una planificación adecuada, según se desprende de lo indicado por Carlos Granados Hernández, director de la Oficina de Planificación Universitaria (OPLAU), de la UCR.

Para estos efectos hizo un recuento de todos los pasos que requieren las unidades para realizar anualmente este proceso, el cual es basado inicialmente en las Políticas de la Universidad de Costa Rica, para el quinquenio vigente.

De este modo, recordó que es “un camino donde vamos a tener que identificar cuáles necesidades podemos y debemos atender, en el marco de la actividad sustantiva de la unidad en la cual laboramos, y una vez identificadas estas necesidades priorizarlas”.

Luego viene el proceso de programación donde se define cuándo se van a desarrollar las actividades para atender las necesidades y quién las va a hacer y cuáles recursos se van a destinar para desarrollar esas actividades y hasta cuándo se van a esperar los resultados. Esto para cumplir el objetivo general de atender la actividad sustantiva del quehacer de la unidad. También se requiere documentar con información recopilada para poder rendir cuentas.

Dentro de este proceso de planificación la Universidad ha integrado la herramienta de la gestión por resultados, así como el valor público, que permite pensar en problemas de la sociedad, en soluciones en intervenciones que la Institución pueda desarrollar desde su quehacer.

“Porque al final de cuentas, el valor público es una percepción de la sociedad sobre el quehacer y sobre los resultados que nosotros le estamos brindando a los problemas, que nos están diciendo que de manera pertinente la Universidad podría estar atendiendo en el marco de la normativa, en el marco de legalidad, y el marco de su fin último, establecido en el Estatuto Orgánico”, manifestó Granados.

En el plan operativo se van a definir objetivos, metas e indicadores a través de un análisis; se va a hacer una consulta a los actores internos y externos, se hará una construcción participativa que permita ver en qué momento se van a atender cuáles problemas y a través de cuáles acciones y una vez que se tengan claros todos estos aspectos se asignará el presupuesto, sabiendo qué es lo que se tiene que atender. Durante la ejecución se requiere de un seguimiento de ese quehacer y de esa ejecución presupuestaria.

“Como institución pública estamos en el deber de rendir cuentas y decir qué es lo que estamos haciendo, cómo nuestras intervenciones del día a día ayudan a transformar la sociedad, que al final de cuentas ese es uno de los objetivos primordiales de la Universidad de Costa Rica”, dijo Granados.

Granados hizo un llamado a que en las condiciones actuales no se realice un proceso de copiar y pegar el presupuesto del año pasado, sino más bien repensar qué es lo que se necesita realmente y cuál necesidad se va a atender y que en el marco de estas restricciones que se han ido imponiendo, hacer una presupuestación más consiente de hacia dónde se quiere ir y que sea más realista para poder asegurar que lo que se cuenta para realizar el quehacer se pueda ejecutar en el tiempo.

El Foro sobre ejecución eficaz contó con la participación del personal encargado de la presupuestación de diferentes unidades de la UCR.

El Foro sobre ejecución eficaz contó con la participación del personal encargado de la presupuestación de diferentes unidades de la UCR.

Impacto de la Regla fiscal

La implementación de la Regla fiscal en las instituciones públicas, y entre ellas, en la UCR, ha representado un desafío en la reducción de los recursos con que se cuenta para operar y, dada su dinámica, la ejecución presupuestaria del año es muy relevante, como marco de los recursos con los que se contará al año siguiente.

En ese sentido, Anabelle León Chinchilla, jefe de la Sección de Presupuesto, de la Oficina de Administración Financiera (OAF), explicó que si bien la Universidad de Costa Rica ha mostrado una adecuada ejecución presupuestaria de sus fondos corrientes (recursos provenientes del Fondo Especial para la Educación Superior (FEES), no ocurre igual en los recursos provenientes del vínculo externo, donde la ejecución presupuestaria es más baja, dada su dinámica de trabajo, por lo que se requiere buscar soluciones.

León fue enfática en la importancia de realizar una adecuada ejecución presupuestaria, tomando en cuenta que en la práctica a veces no se logran concretar al final del año algunas contrataciones. “Muchas variables, lógicamente influyen en esta situación, una de ellas, quizá podemos ir adelantando, pensar qué es necesario para continuar el principio de anualidad, un ejercicio responsable de la ejecución presupuestaria; desde enero ya tenemos el presupuesto, empecemos a hacer nuestras solicitudes”, expresó.

De acuerdo con la experiencia del 2022, como ejemplo, se refleja un superávit en Fondos corrientes y en el Vínculo externo, el cual surge a raíz de aspectos como los compromisos de presupuesto que no lograron cancelarse y quedaron latentes, los compromisos legales, que son solicitudes de contratación que no llegaron a su estatus de adjudicación y todo aquello que no se gastó.

Dentro de este contexto se empieza a aplicar, la Regla fiscal como un mecanismo que le permite al Gobierno controlar el gasto público, a lo cual la UCR también, en principio, debe ajustarse, según lo establece la Ley de Fortalecimiento de la Finanzas Públicas.

La Regla fiscal viene a establecer un límite al gasto de las instituciones y en el caso de la Universidad de Costa Rica, es de un 2.56% para el 2023, donde el presupuesto de gastos solo podrá crecer en ese porcentaje, tomando como base el ejercicio de gasto del 2022.

Según menciona León, para el 2023 entonces lo que se dice es: con base en el presupuesto ordinario del 2022, que la Contraloría General de la República aprobó, para gastos corrientes y de capital, se sume un 2.56% y eso es lo de más que la Institución puede gastar para el presente año. Al monto resultante no se le pueden ya agregar presupuestos extraordinarios, de acuerdo con las disposiciones de la Ley N°9635.

Todo esto obliga a alinear acciones, ya que tampoco los sobregiros son permitidos y todavía se tienen disponibilidades del período anterior, por lo que se requiere optimizar el gasto real y cambiar el comportamiento anterior del formular un presupuesto y no gastarlo, por lo que no se tiene una ejecución eficaz, y entonces, León llamó nuevamente la atención sobre la importancia de tomar medidas para ejecutar el presupuesto en el tiempo requerido.

También, se refirió a la posibilidad que existe para las unidades de la Institución de realizar los procesos de adquisición vía Vínculo externo, así como el manejo de sus excedentes con la Fundación UCR. Según explicó León, la Ley de Promoción del Desarrollo Científico y Tecnológico, permite tener esa vinculación con Fundación UCR, así como diversas disposiciones de orden interno de la Institución.

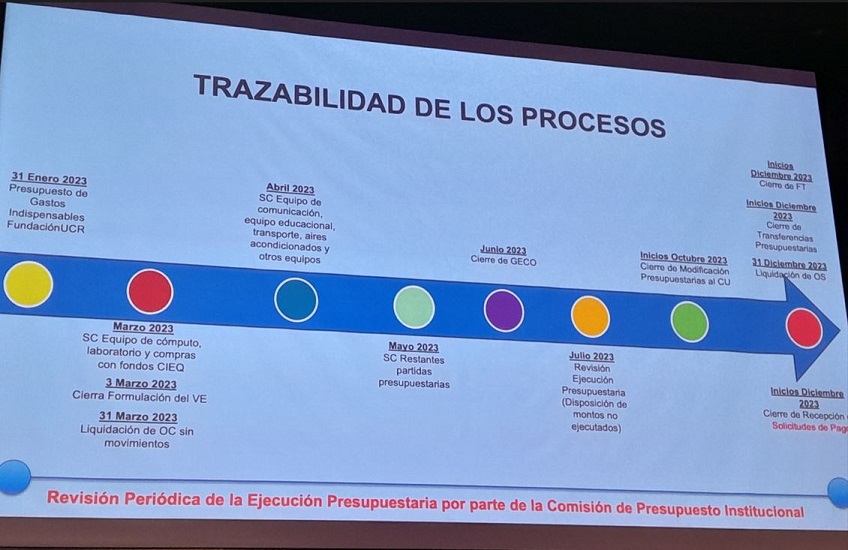

León instó el personal encargado de presupuestación y ejecución de las diferentes unidades de la Universidad a programar todas sus compras y gastos de acuerdo con la calendarización interna que está disponible (ver foto principal).

Variaciones presupuestarias

De acuerdo con Berny Coto Villalta, analista de la Unidad de Información del Presupuesto, de OAF, las variaciones presupuestarias son mecanismos con los cuales la Institución puede modificar el presupuesto, ante diferentes necesidades económicas o legales, durante el transcurso de su ejecución.

Para estos efectos, en la Universidad se utilizan dos tipos de variaciones presupuestarias que son las modificaciones presupuestarias y las transferencias.

Las modificaciones presupuestarias son cambios que se realizan en los egresos presupuestarios y que tienen como objetivo disminuir, aumentar las diferencias, conceptos de gastos o incorporar otros que no se habían considerado antes. “Es una variación al presupuesto ordinario de la Institución, entre cuentas de gastos que no pertenecen al mismo programa o que no pertenecen al mismo grupo de cuentas de gasto”, explicó Coto.

Este tipo de variación presupuestaria debe ir al Consejo Universitario para su aprobación, previa autorización de la Contraloría de la Universidad.

En el caso de las transferencias presupuestarias son todos aquellos ajustes cuantitativos y cualitativos al presupuesto, lo cual es aprobado por las instancias competentes. Estas ocurren por cambios de índole económico, financiero, administrativo y legal que pueden ocurrir en el desarrollo del proceso presupuestario y son necesarias para el cumplimiento de objetivos, metas y acciones.

De acuerdo con las normas de presupuesto de la Institución ciertas partidas restringidas requieren un visto bueno, de modo que si superan el monto de menor cuantía tienen que ir a la Rectoría para su aprobación, mientras que, si son menores al monto de menor cuantía, la autorización la haría la Vicerrectoría correspondiente.

Todos estos movimientos deben ser reportados a la Contraloría General de la República al incluirlos en el Sistema de Información sobre Planes de Presupuesto y también se debe enviar esta información a la Secretaría Técnica de la Autoridad Presupuestaria, del Ministerio de Hacienda.

Coto aclara que a pesar de que existen estos mecanismos para variar el presupuesto, de igual forma se debe respetar la Regla fiscal. “Nosotros con todas las modificaciones que tramitamos a nivel institucional, tenemos claro que para dicho movimiento no tenemos que superar esta Regla”.

Aunque no existe una cantidad de variaciones presupuestarias que puedan realizarse, sí se ha definido que estas no deben exceder un 25% del monto total del presupuesto inicial.

Luego de las exposiciones se atendieron las diferentes consultas de las personas presentes.

Luego de las exposiciones se atendieron las diferentes consultas de las personas presentes.

Programar

Para Marlen Salas Guerrero, directora de la OAF, se debe velar por el cumplimiento de los principios de programación, equilibrio presupuestario y anualidad que seña la Ley de Administración Financiera de la República y Presupuestos Públicos. Esta programación debe realizarse tanto para fondos corrientes como para vínculo externo. “Entonces, yo creo que es un llamado a reconstruir, a rediseñar lo que es la planificación como un todo”, destacó.

También recordó que la Regla fiscal pone un techo al gasto, pero no así al ingreso, así como que la Universidad cuenta con mecanismos alternos de gestión presupuestaria mediante la Fundación UCR, en coordinación con la OAF, lo cual permite solventar las limitaciones actuales.

“La Universidad se enfrenta en un entorno legal que nos exige replantear esta gestión presupuestaria institucional. Y ese entorno tiene que ser abordado, indispensable desde una visión integral y construida de una manera participativa”, concluyó Salas.